吉吉影音成人 华为比亚迪联投!又一半导体“独角兽”忖度打算IPO了

发布日期:2024-12-27 17:00 点击次数:87

作家:苏年吉吉影音成人

世界半导体行业的竞争日益强烈,各大企业纷纷进入研发。

字据Omdia的呈报,2024年前三季度世界半导体总收入与2023年同时比较增长了26%,增长达到1020亿好意思元,收入大略是4940亿好意思元,远远逾越2020年全年总收入。尤其是在AI产业的鼓舞下,本年第三季度的收入更是大幅度增长。

半导体是AI、物联网等中枢技艺的费事撑执,世界半导体厂商皆在进行布局,而我国的厂商也不例外,骁勇在半导体产业鸿沟竣事超车。

近日,又有一家半导体“独角兽”忖度打算IPO了。

12月23日,广东天域半导体股份有限公司(简称“天域半导体”)向港交所主板提交上市苦求书,中信证券为独家保荐东说念主。

1.国内首家半导体碳化硅外延片企业

2009年教诲的天域半导体,由李锡光和欧阳忠共同创办。它位于广东省的东莞市,亦然我国首家专科从事第三代半导体碳化硅外延片研发、出产和销售的高新技艺企业。

其中一位集结首创东说念主李锡光是西南交大毕业,亦然公司主席、扩充董事兼总司理,现在还担任南边半导体的董事会主席、董事兼总司理。而另一位集结首创东说念主欧阳忠,此前曾创立东莞市金田纸业有限公司,自后跨界进入半导体行业。

那么到底什么是半导体碳化硅外延片呢?

外延片是出产功率半导体的要害原材料,从最初的硅发展到了如今的碳化硅以及氮化镓为代表的新材料。碳化硅在需要高电流、高慈祥高热传导的高功率应用中具有极大的上风,包括充电站、太阳能系统、电动车、航空航天鸿沟。

然而吉吉影音成人,它也有裂缝,弗成径直制作在碳化硅单晶材料上,需要外延工艺的单晶薄膜能力制作芯片晶圆,而这层薄膜便是外延片。碳化硅外延片被平凡掌握于新动力行业、轨说念交通、智能电网、通用航空等鸿沟。

天域半导体教诲的10年中,在碳化硅外延片鸿沟有很是的成立,凌辱人妻温泉亦然国内第三代半导体碳化硅外延片当先企业,首家获汽车质地认证的碳化硅半导体材料供应链企业,亦然国内首批竣事 4 英寸、6 英寸、8 英寸外延片量产的企业。

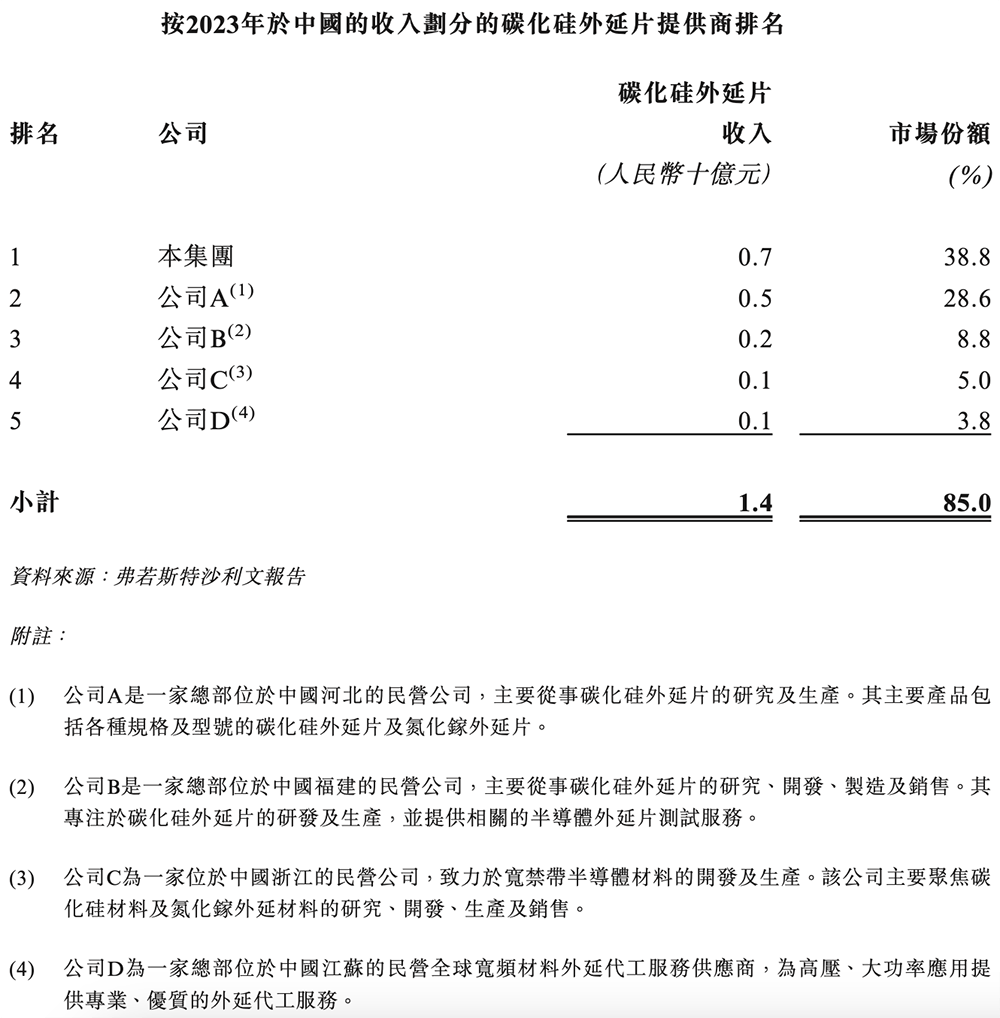

字据弗若斯特沙利文呈报,天域半导体在中国碳化硅外延片商场的商场份额于2023年达38.8%(以收入计)及38.6%(以销量计),是中国碳化硅外延片行业排行榜首的公司;而在世界,公司以收入及销量计的外延片商场份额均约为15%,位列世界前三。

2.拿下多轮融资 华为、比亚迪皆是投资东说念主

天域半导体2009年教诲的时间,一直在鼓舞碳化硅外延片的主流发展。

然而,思要作念出收获是需要本钱的,尤其是像半导体这么的产业,更是需要坚硬的本钱来鼓舞。

2021年,世界半导体行业竞争加重,而天域半导体也运行迎来我方的本钱投资。

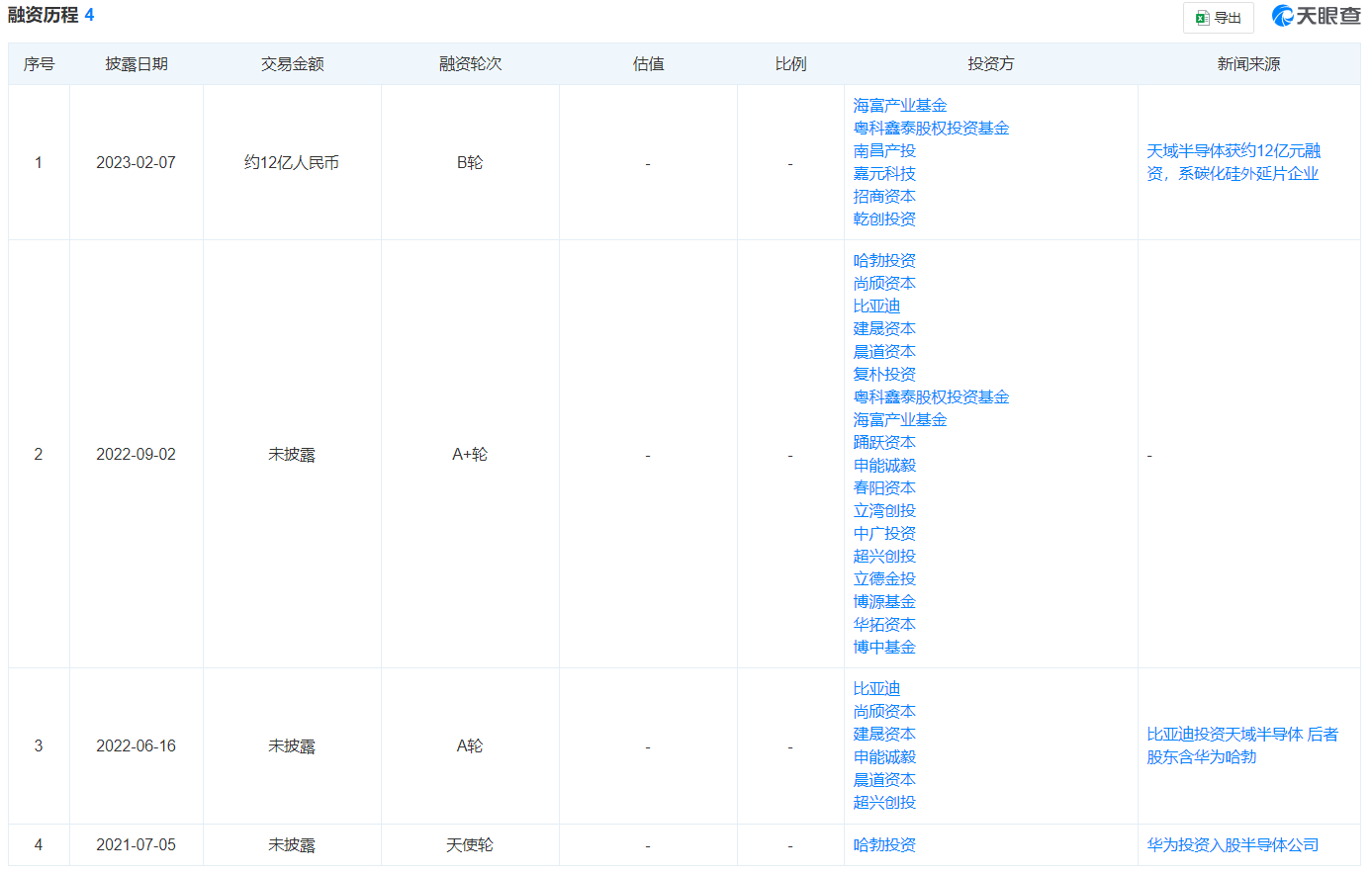

成都 男同字据天眼查数据,畴前7月份,天域半导体先是拿下了来自华为旗下哈勃投资的天神轮融资。

次年6月,天域半导体文书拿下两轮A轮和A+轮融资,这次入局的本钱就更多了,包括哈勃投资、尚颀本钱、比亚迪、海尔本钱、晨说念本钱、东莞大中、粤科鑫泰股权投资基金、建晟本钱、立湾创投和申能欣锐。而这次入局的本钱中,比亚迪、晨说念本钱、尚颀本钱皆与新动力汽车联系,比如晨说念本钱背后的主要出资东说念主是宁德时期。

在华为和比亚迪接连入局后,天域半导体仿佛成为一级商场的香饽饽,不少投资东说念主挥舞着财富恭候入局。

2023年2月,天域半导体拿下了约12亿元的B轮融资,这次包括海富产业基金粤科鑫泰股权投资基金、南昌产投、嘉元科技、招商本钱、乾创投资等多家机构。

而字据报说念,终末一轮融资之后,天域半导体的估值也曾达到了131.6亿元,半导体行业又出现了一家超百亿元的“独角兽”企业。

而这次忖度打算IPO上市的天域半导体,募资金额忖度打算用于将来5年公司产能膨胀。

3.公司转亏 将来行业前程稠密

招股书上露馅,2021年至2024年上半年,天域半导体的营收辞别是1.55亿元、4.37亿元、11.71亿元、3.61亿元,年复合增长率达到了175.2%。

2021年至2024年上半年,天域半导体的净利润辞别是-1.8亿元、281.4万元、9588.2万元、-1.41亿元,毛利辞别是2420.5万元、8748.6万元、2.17亿元、-4375.4万元。

天域半导体2021年出货量为17001片,2022年增至44515片,2023年进一步增至132072片,2024年上半年为48020片,复合年增长率为178.7%。

2021年至2024年上半年,天域半导体的研发进入辞别是0.22亿元、0.29亿元、0.55亿元、0.36亿元。

国内碳化硅外延片的平均价钱着落的速率也相称快,比起国外价钱要快多了,关于好多参与者来说,竞争压力很大。

我国碳化硅外延片商场的竞争也漫骂常强烈并荟萃,前五大参与者掠取国内85%的商场份额。为了占据故意位置,如今天域半导体还忖度打算投资/收购产业价值链上游的公司,以确保巩固的原材料供应及更有用的成本扫尾。

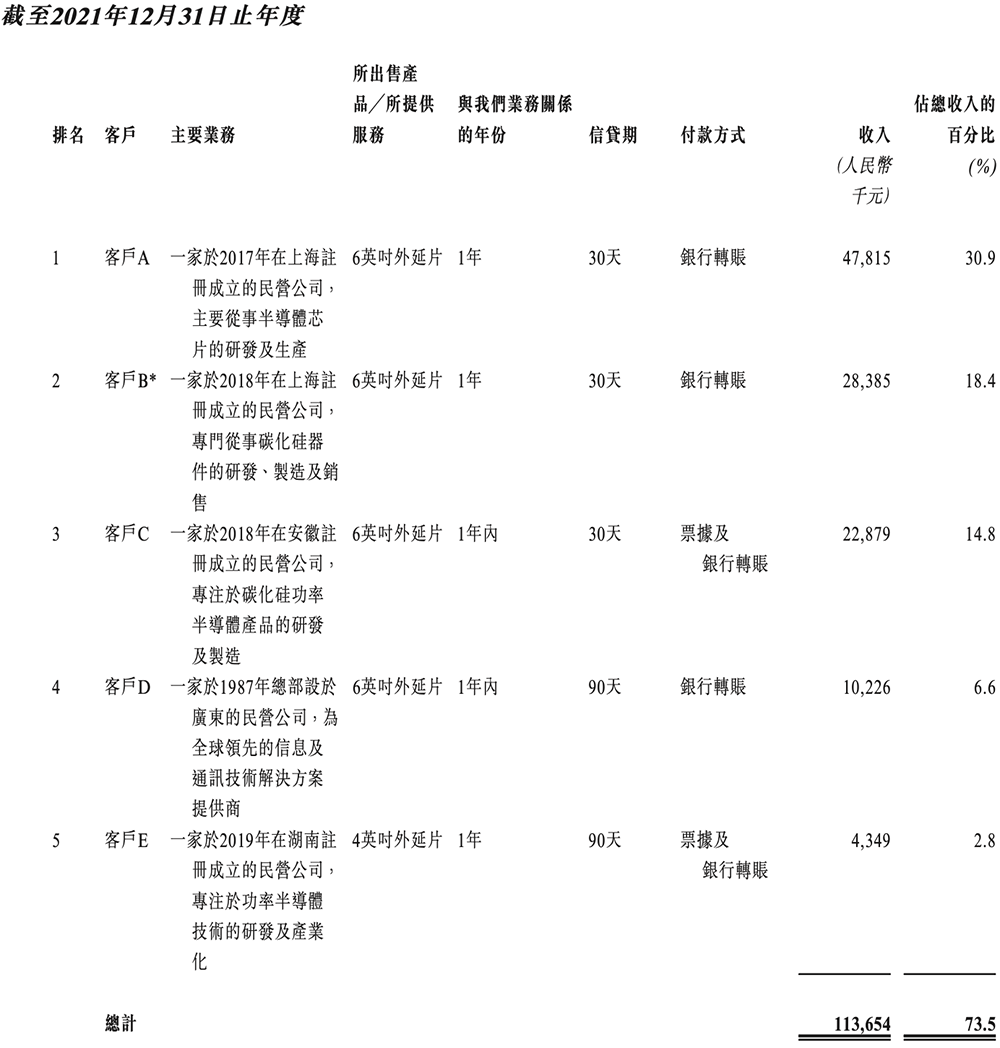

天域半导体思要保住国内38%的商场份额,濒临的压力不小,而公司也比较依赖于大客户,前五大客户在呈报期内孝敬的收入辞别占总收入的73.5%、61.5%、77.2%、91.4%;而排行第一的客户占总收的比例入辞别是30.9%、21.1%、42.0%、52.6%。

如今行业的前程稠密,然而竞争压力却相称大吉吉影音成人,当作第二次进行IPO尝试的天域半导体,这次赴港上市能否奏凯呢?